副業を始めると「これって経費になるの?」という疑問が次々と出てきます。

経費を正しく計上できるかどうかで、納める税金の金額が大きく変わります。知らずに損している人もいれば、経費にならないものを計上してしまって税務調査でトラブルになるケースもあります。

会計事務所・経理事務で20年以上働いてきた筆者が、副業の経費について実務目線で正確に解説します。

この記事でわかること

- 副業で経費が認められる所得の種類

- 経費として認められる費用の具体例(ブログ・アフィリエイト向け)

- 経費として認められない費用(意外な落とし穴つき)

- 家事按分のやり方と計算方法

- 経費を正しく管理するための実務的な方法

まず確認:副業の経費が認められる所得の種類

副業なら何でも経費が使えるわけではありません。経費の計上が認められるのは、所得の種類が以下のいずれかに該当する場合です。

- 事業所得(継続的・安定的な副業収入がある場合)

- 雑所得(アフィリエイト・ブログ・フリーランス等の多くが該当)

- 不動産所得(賃貸物件の家賃収入など)

一方、副業でアルバイトやパートをしている場合(給与所得)は、経費の計上が認められません。代わりに「給与所得控除」が自動的に適用されます。

ブログ運営やアフィリエイトで得た収入は、多くの場合「雑所得」に分類されます。雑所得でも経費の計上は認められるので、しっかり計上していきましょう。

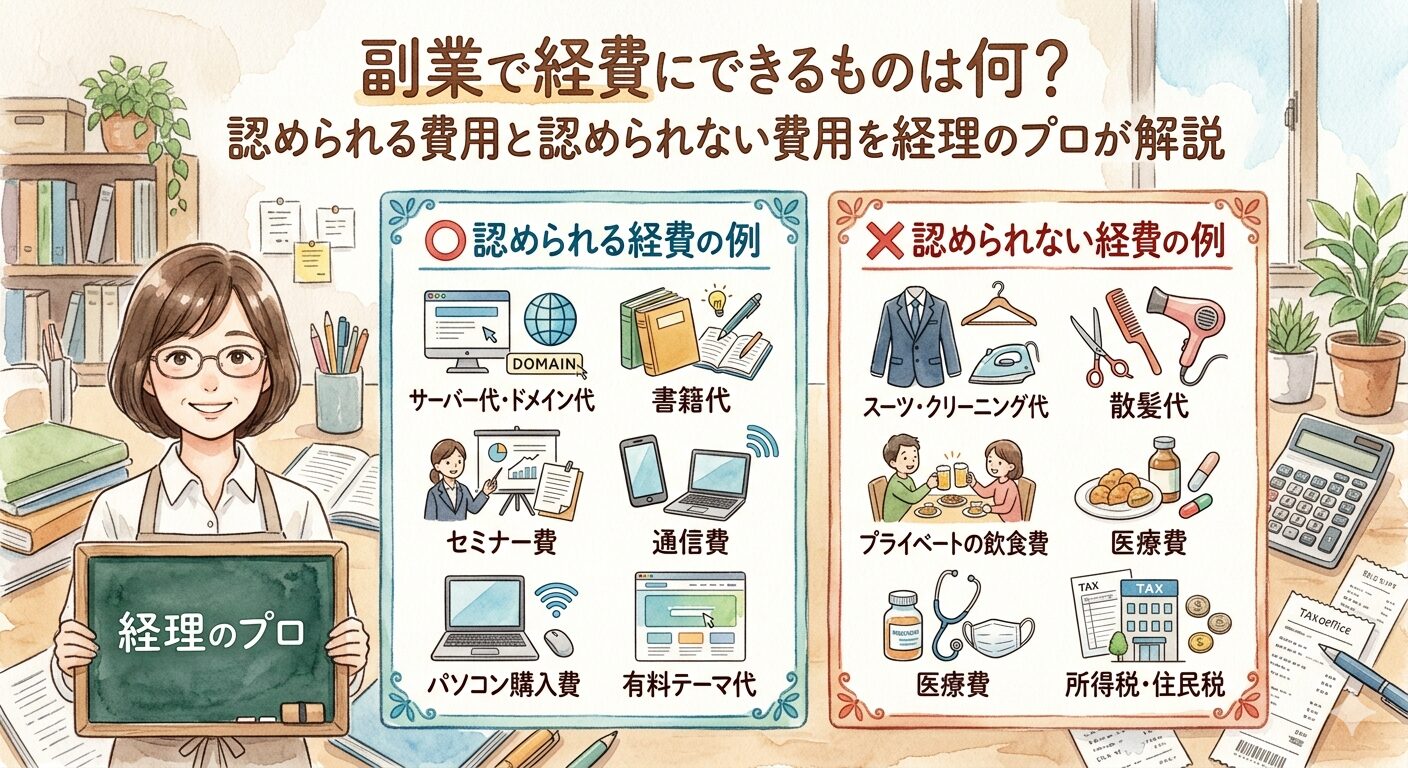

副業で経費として認められる費用の具体例

経費として認められる基本的な判断基準は、「副業の収入を得るために直接必要だったかどうか」です。この基準をもとに、具体的な費用を見ていきましょう。

サーバー代・ドメイン代

ブログやアフィリエイトサイトを運営するためのサーバー代・ドメイン代は、全額経費として認められます。副業のためだけに使っているものなので、按分の必要もなく、そのまま全額計上できます。

毎月・毎年の定額費用になるので、会計ソフトで自動取り込みに設定しておくと管理が楽になります。

パソコン・スマートフォンの購入費

副業で使用するパソコンやスマートフォンは経費として認められます。ただし金額によって扱いが変わります。

- 10万円未満の場合:全額をその年の経費として計上できる(消耗品費)

- 10万円以上の場合:固定資産として計上し、耐用年数に応じて複数年に分けて経費化する(減価償却)

なお、プライベートと副業の両方で使っている場合は、後述する「家事按分」で副業で使った割合分だけを経費にします。

通信費(インターネット料金・スマホ代)

ブログやアフィリエイトの運営にはインターネット接続が欠かせません。自宅のインターネット料金・スマートフォンの通信費は、副業で使った割合分を経費として計上できます。

たとえば1日の作業時間のうち副業で使う割合が30%であれば、月々の通信費の30%を経費として計上するという考え方です。

書籍・セミナー・情報商材の購入費

副業に関連する知識を得るための書籍代・セミナー参加費・オンライン講座費用は経費として認められます。

ただし「副業に関連している」ことが説明できることが条件です。ブログ運営のためのSEO本やライティング本は経費になりますが、まったく関係のないジャンルの本は経費として認められません。

ASP手数料・振込手数料

アフィリエイトの報酬を受け取る際にかかるASPの手数料や振込手数料は、全額経費として計上できます。金額は少額でも、積み重ねると意外とかさむので漏れなく記録しておきましょう。

有料テーマ・プラグイン・ツールの費用

WordPressの有料テーマ(SWELLなど)・有料プラグイン・ライティングツール・画像素材サイトの利用料なども経費として認められます。副業のサイト運営のために購入したものであれば、全額計上できます。

広告費

副業サイトへの集客のためにGoogle広告やSNS広告を出した場合、その広告費は全額経費として認められます。

副業で経費として認められない費用(意外な落とし穴)

経費として計上できそうで、実は認められないものがあります。知らずに計上してしまうと税務調査でトラブルになる可能性があるので注意してください。

スーツ・クリーニング代・散髪代

「副業の打ち合わせのために買ったスーツだから経費になるはず」と思う方もいますが、これは経費として認められません。

過去の裁判例でも、スーツやクリーニング代・散髪代は経費として却下されています。理由は「プライベートでも着用できるため、副業専用の支出とは言えない」という判断です。副業でのみ使うと主張しても、認められる可能性は極めて低いのが実態です。

プライベートの飲食費・交際費

友人との食事や個人的な交際費は経費になりません。経費として認められる交際費は、副業の取引先や関係者との打ち合わせを兼ねた飲食代など、副業に直接関係するものに限られます。

医療費・健康維持のための費用

通院費・入院費・サプリメント代・ジム代などは原則として経費になりません。「健康でないと副業ができない」という理屈は通用しません。

所得税・住民税

個人の所得税・住民税は経費として認められません。税金を納めたことで経費が増えるという考え方は税務上認められていないので注意してください。

家事按分のやり方と計算方法

自宅で副業をしている場合、家賃・電気代・通信費などはプライベートと副業の両方で使っています。この場合、副業で使った割合分だけを経費として計上する「家事按分」という方法を使います。

家賃の按分方法

自宅全体の床面積に占める、副業作業スペースの面積の割合で計算するのが一般的です。

たとえば自宅の床面積が60平方メートルで、副業で使っている書斎が6平方メートルなら、按分割合は10%です。月の家賃が8万円であれば、8,000円を経費として計上できます。

電気代・通信費の按分方法

1日の作業時間のうち副業に使った時間の割合で計算する方法が使いやすいです。

たとえば1日8時間起きていて、副業に2時間使っているなら、按分割合は25%です。月の電気代が1万円なら、2,500円を経費として計上できます。

按分の割合は「合理的な根拠があること」が重要です。極端に高い按分割合を設定すると、税務調査で指摘される可能性があります。実態に即した割合を設定してください。

経費を正しく管理するための実務的な方法

経費の管理で一番大切なのは「記録を残すこと」と「領収書を保管すること」です。

領収書・レシートは必ず保管する

経費として計上したものは、税務調査で証拠書類の提示を求められることがあります。領収書・レシート・クレジットカード明細は、確定申告後も5年から7年間保存しておく必要があります。

会計事務所で働いていた頃、税務調査で「領収書がない」という理由だけで経費が否認されるケースを何度も見てきました。もらった領収書はその日のうちにスキャンかスマホ撮影して保存する習慣をつけることをおすすめします。

副業専用のクレジットカードを1枚作る

副業の支出をプライベートの支出と混在させると、後から仕分けするのが非常に大変になります。副業専用のクレジットカードを1枚作って、副業関連の支出はそのカードだけで払うようにすると、管理が格段に楽になります。

カードの明細をそのまま経費の記録として使えるため、領収書の管理も最小限で済みます。

会計ソフトで自動管理する

副業専用カードと会計ソフト(freeeやマネーフォワード クラウド確定申告)を連携させると、カードの利用明細が自動で取り込まれて帳簿に反映されます。

手入力の手間がなくなり、経費の集計ミスも防げます。確定申告の時期になっても「さあ、レシートをまとめよう」という作業が不要になるのが最大のメリットです。月に一度、取り込んだ明細を確認するだけで帳簿が完成します。

経理の実務で何十年も帳簿を見てきた経験から言うと、「後でまとめてやろう」という管理が一番ミスを生みます。日常的に記録を自動化しておくことが、確定申告を楽にする一番の近道です。

まとめ:経費は「説明できるかどうか」が判断の基準

副業の経費に上限はありません。副業の収入を得るために必要だった支出であれば、金額の大小に関わらず経費として計上できます。

大切なのは「なぜこれが副業に必要だったか」を説明できることです。税務調査で「副業との関係を説明してください」と聞かれたときに答えられるものだけを経費にする、というのが実務上の判断基準です。

経費を正しく計上して所得を正確に把握するためにも、会計ソフトを使った自動管理の仕組みを最初に作っておくことをおすすめします。

この記事のまとめ

- 経費の計上が認められるのは事業所得・雑所得・不動産所得。給与所得(アルバイト等)は経費計上不可

- ブログ・アフィリエイトの収入は多くの場合「雑所得」に該当し、経費の計上が認められる

- 認められる経費の例:サーバー代・ドメイン代・書籍代・セミナー費・通信費・パソコン購入費・有料テーマ代など

- 認められない経費の例:スーツ・クリーニング代・散髪代・プライベートの飲食費・医療費・所得税・住民税

- 家賃・電気代・通信費は家事按分で副業使用分だけを経費化できる

- 家賃の按分は床面積の割合、電気代・通信費は使用時間の割合で計算するのが一般的

- 領収書・レシートは確定申告後も5年から7年間保存が必要

- 副業専用クレジットカードと会計ソフトを連携させると経費管理が自動化できる

- 経費の判断基準は「副業との関係を説明できるかどうか」。税務調査で答えられないものは計上しない