「副業の所得が20万円以下なら確定申告しなくていい」という話、聞いたことはありますか?

これは半分正しくて、半分は落とし穴があります。会計事務所・経理事務で20年以上働いてきた筆者は、この「半分の落とし穴」にはまって後からペナルティを受けた方を何人も見てきました。

この記事では、20万円ルールの正確な意味から、住民税の扱い、申告した方がいいケースまで、実務目線でわかりやすく解説します。

この記事でわかること

- 副業20万円以下で確定申告が不要になる正確な条件

- 「収入」と「所得」の違い(ここを間違える人が一番多い)

- 20万円以下でも住民税の申告が必要な理由

- 申告不要でも確定申告した方がいいケース

- 無申告がバレる仕組みとペナルティの現実

副業20万円以下で確定申告が不要になる正確な条件

まず結論から言います。

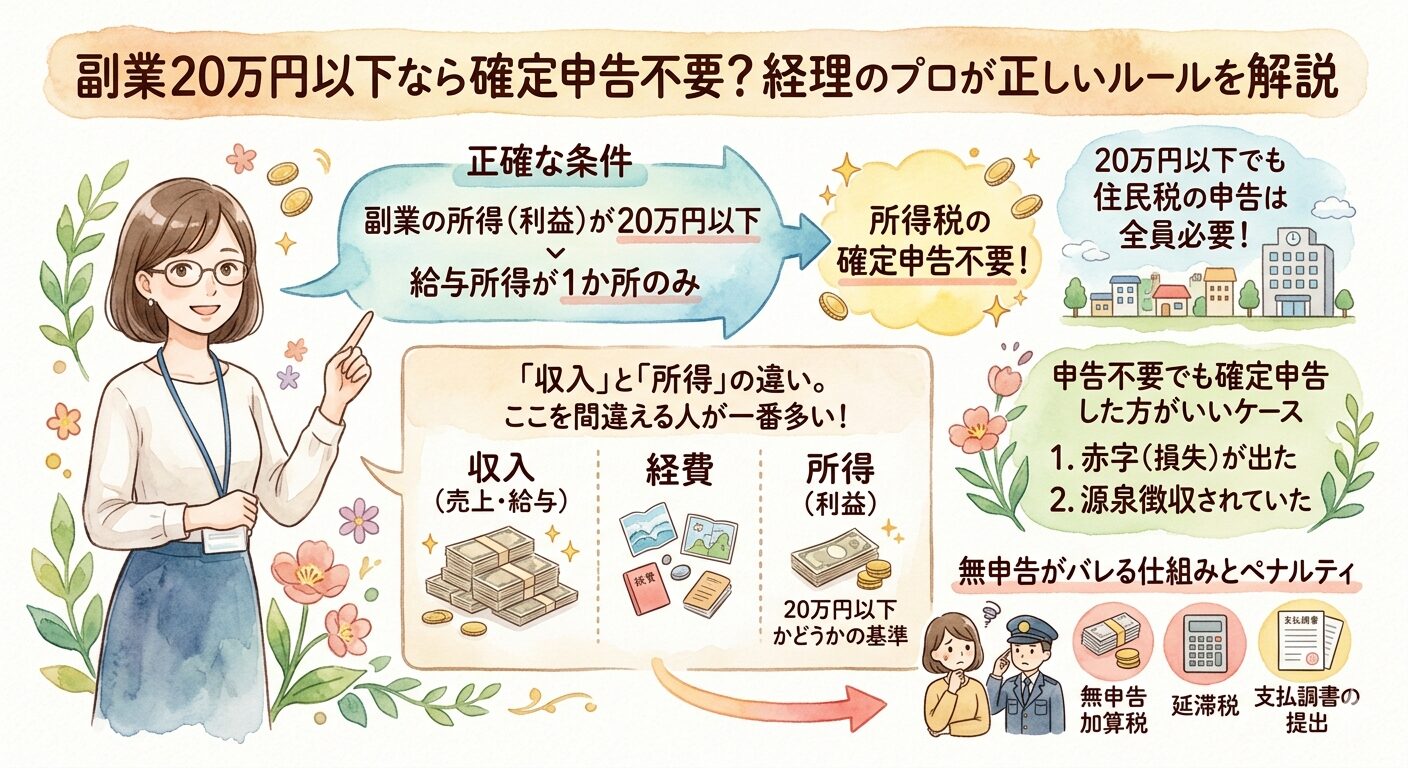

給与所得者(会社員)が、副業で得た所得の合計が年間20万円以下であれば、所得税の確定申告は原則不要です。これが「20万円ルール」と呼ばれるものです。

ただしこのルールには、正確に理解しておくべき3つのポイントがあります。

ポイント1:基準は「収入」ではなく「所得」

20万円の基準になるのは「所得」です。「収入」ではありません。

所得とは、収入から必要経費を差し引いた金額のことです。

たとえばブログのアフィリエイトで年間25万円の収入があったとします。サーバー代・ドメイン代・参考書籍代などの経費が合計7万円かかっていた場合、所得は18万円です。20万円以下なので、確定申告は不要になります。

会計事務所で働いていた頃、「収入が20万円を超えたから申告しなきゃ」と慌てて相談に来た方が何人もいました。経費を計算したら所得は10万円台だった、というケースは珍しくありません。まず自分の「所得」を正確に計算することが出発点です。

ポイント2:副業がアルバイト・パートの場合は「収入」で判断

副業でアルバイトやパートをしている場合は、所得ではなく収入金額が20万円以下かどうかで判断します。

給与所得は経費の概念がなく、給与収入から給与所得控除を引いた金額が給与所得になるためです。この場合は給与収入そのものが20万円以下かどうかを確認してください。

ポイント3:複数の副業をしている場合は合算で判断

副業を複数している場合は、それぞれの所得を合計した金額が20万円以下かどうかで判断します。

たとえばアフィリエイトで12万円の所得、ハンドメイド販売で10万円の所得があった場合、合計22万円となり確定申告が必要です。「それぞれ20万円以下だから大丈夫」は間違いなので注意してください。

20万円以下でも住民税の申告は必要です

ここが最も見落とされやすいポイントです。

副業の所得が20万円以下で所得税の確定申告が不要でも、住民税の申告は別途必要になります。

なぜ住民税は別途申告が必要なのか?

所得税は国の税金で、税務署が管轄しています。住民税は都道府県・市区町村の税金で、自治体が管轄しています。管轄が違うため、ルールも別々です。

住民税には「20万円以下なら申告不要」という特例がありません。1円でも所得があれば、原則として住民税の申告義務が生じます。

確定申告をした場合は、その情報が自動的に自治体に連携されるので住民税の別途申告は不要です。しかし確定申告をしなかった場合は、自分でお住まいの市区町村の役所に住民税の申告をする必要があります。

住民税を申告しないとどうなるか?

住民税を申告しないまま放置すると、後から延滞税や加算税が課されるリスクがあります。

実務の現場では、数年後に自治体から「住民税の申告をしてください」という通知が届いて初めて気づく方もいました。その時点で過去分をまとめて申告・納付することになり、延滞税が上乗せされるケースもあります。

申告先は住民票のある市区町村の役所です。申告期限は翌年の3月15日が目安です。確定申告をしない場合は忘れずに手続きしましょう。

20万円以下でも確定申告した方がいいケース

申告不要だからといって、必ずしも確定申告をしない方がいいわけではありません。以下のケースでは、確定申告をすることで税金が戻ってくる可能性があります。

源泉徴収で税金を払いすぎている場合

副業でライティングや講師業などの報酬をもらっている場合、源泉徴収(10.21%)が引かれた金額を受け取っていることがあります。

この場合、本来の税額より多く納めているケースがあるため、確定申告をすることで差額が還付されることがあります。所得が20万円以下でも、還付を受けたいなら申告した方が得です。

医療費控除やふるさと納税の控除を受けたい場合

医療費控除・寄付金控除(ふるさと納税)・住宅ローン控除(初年度)などは年末調整では対応できず、確定申告が必要です。

これらの控除を受けるために確定申告をする場合は、副業の所得が20万円以下でも一緒に申告する必要があります。この場合、副業分の所得税が追加で発生することもあるため、還付額と納税額を事前に確認してから申告しましょう。

令和7年度税制改正(基礎控除の見直し)の影響

令和7年度の税制改正で、基礎控除額が最大95万円に引き上げられました。これにより、副業を含めた年収が160万円以下であれば所得税がかからないケースが増えています。

ただし所得金額が132万円前後の方は段階的に控除額が変わるため、自分の状況をきちんと確認することが重要です。不安な場合は税務署の無料相談を活用してください。

無申告がバレる仕組みとペナルティの現実

「20万円以下だしバレないだろう」と思っている方に、実務で見てきた現実をお伝えします。

税務署はどうやってバレるのか?

副業収入がある場合、支払う側(ASP・企業など)が支払調書を税務署に提出しています。税務署はこの情報と申告内容を照合するため、申告漏れを把握する仕組みがあります。

「少額だからバレない」は通用しません。特に近年はデジタル化が進み、調査の精度が上がっています。

ペナルティはどのくらいになるか?

無申告が発覚した場合、本来の税額に加えて以下のペナルティが課されます。

- 無申告加算税:本税の15%から20%

- 延滞税:年率最大8.7%(申告期限の翌日から納付日まで日割り計算)

- 悪質な場合は重加算税:本税の35%から40%

申告しなかった期間が長ければ長いほど延滞税が膨らみます。「知らなかった」では済まされないのが税務の世界です。

まとめ:副業20万円以下の確定申告、正しく理解して動こう

副業の所得が20万円以下なら確定申告は不要、というのは正しいです。ただし「所得税に限った話」であり、住民税の申告は別途必要という点を忘れないでください。

また、確定申告をしない場合でも住民税の申告を自分で行う必要があります。ここを放置すると、後から延滞税というかたちで余計なお金がかかります。経理の実務で何度もこのパターンを見てきました。

ルールを正確に理解して、必要な手続きを期限内に済ませることが、副業を長く続けるための土台になります。わからないことは税務署の無料相談を活用してください。

この記事のまとめ

- 副業の所得(収入から経費を引いた金額)が年間20万円以下なら、所得税の確定申告は原則不要

- 基準は「収入」ではなく「所得」。経費を正確に計算することが最初のステップ

- 副業がアルバイト・パートの場合は収入金額で判断する

- 複数副業がある場合は全ての所得を合算して20万円以下かどうかを判断する

- 20万円以下でも住民税の申告は別途必要。自治体の役所に申告する

- 確定申告をした場合は住民税の情報が自動連携されるため別途申告は不要

- 源泉徴収されている報酬がある場合は確定申告で還付を受けられる可能性がある

- 医療費控除やふるさと納税の控除を受ける場合は副業所得も一緒に申告が必要

- 無申告は支払調書を通じて税務署に把握されるリスクがある。「少額だからバレない」は通用しない